Loi de finances pour 2026 : les mesures RH

La loi de finances (ou aussi appelée “le budget de l’Etat”) pour 2026 a définitivement été votée le 02 février 2026 et publiée au Journal Officiel le 20 février 2026.

Quelles sont les mesures RH ?

Suppression de l’exonération d’impôt sur les revenus qui était applicable sur les gratifications versées à l’occasion de la médaille du travail depuis le 21 février 2026.

Bon à savoir : l’exonération fiscale s’appliquait sur la part de la gratification inférieure ou égale au salaire mensuel de base du salarié. Au-delà, la gratification était soumise à l’impôt sur le revenu.

Pour en savoir plus sur la médaille du travail, consultez notre article dédié : https://acomexpertise.com/vos-actualites/newsletter-sociale-acom-expertise/la-medaille-du-travail/

Prolongation de l’exonération sur les pourboires volontaires versés aux salariés en contact avec la clientèle dont la rémunération ne dépasse pas 1,6 SMIC (soit 2 916,85 € brut en 2026 pour 151,67 heures) jusqu’au 31 décembre 2028.

Les exonérations concernent les cotisations et contributions sociales ainsi que l’impôt sur le revenu.

Prolongation de l’exonération supplémentaire sur les frais de transports publics pour faire le trajet domicile/lieu de travail jusqu’au 31 décembre 2026.

Pour rappel, les frais de transports publics sont obligatoirement pris en charge (y compris pour les salariés à temps partiel) par l’employeur à hauteur de 50% de l’abonnement : une exonération d’impôt sur le revenu et de charges sociales s’applique. Depuis 2022 et jusqu’au 31 décembre 2026, si l’employeur va au-delà, l’exonération s’applique dans la limite de 75% au lieu de 50% : cette part excédentaire (entre les 50% et 75%) reste toutefois facultative.

Création d’une contribution de 50 € pour toute personne qui souhaite saisir le tribunal judiciaire ou le conseil de prud'hommes depuis le 1er mars 2026.

Elle sera destinée à financer l’aide juridique.

Fin du financement par France compétences de l’aide au permis de conduire pour les apprentis.

Pour rappel son montant forfaitaire était de 500 €.

Entretiens professionnels

Pour rappel, l’entretien professionnel (désormais appelé « entretien de parcours professionnel ») a été revu tant dans son contenu que dnas sa périodicité par la loi du 24 octobre 2025.

La question qui s’est alors posée est : comment articuler les échéances de l’entretien professionnel (ancienne version) avec les nouvelles échéances prévues pour l’entretien de parcours professionnel ?

Le Ministère du travail apporte une réponse dans une foire aux questions du 13 février 2026 : « Le nouveau délai plus long prend sa course depuis le même point de départ que l’ancien. »

Ainsi, le passage de 2 à 4 ans entre deux entretiens de parcours professionnels s’applique à compter du dernier entretien réalisé.

Exemple : si un entretien de parcours professionnel a été réalisé en décembre 2023, le suivant aurait dû se tenir au plus tard en décembre 2025. Compte tenu des dispositions nouvelles, cet entretien pourra être organisé en décembre 2027.

Source : Questions/Réponses du Ministère du travail : https://travail-emploi.gouv.fr/lentretien-de-parcours-professionnel#anchor-navigation-806

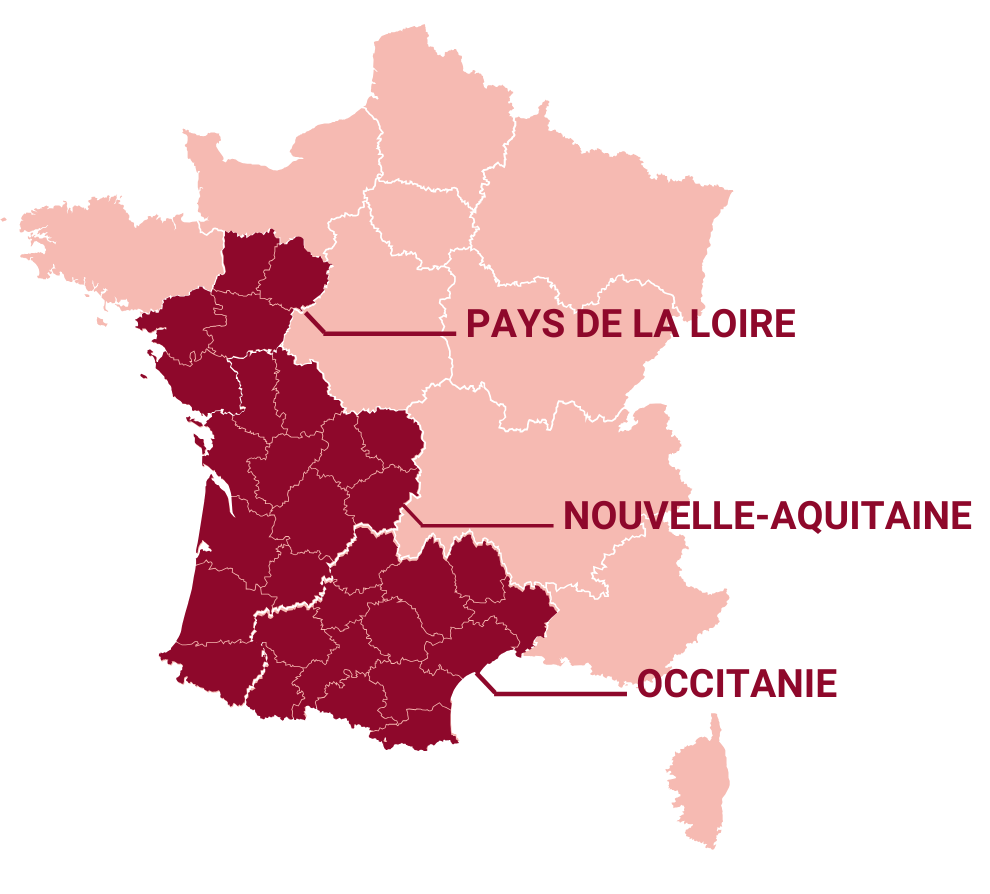

Tempête Nils

L’URSSAF a publié un communiqué le 16 février 2026 indiquant que pour les entreprises affectées par la tempête Nils en Occitanie, Nouvelle-Aquitaine et Pays de la Loire, les employeurs ne seront pas pénalisés pour leur retard de déclarations sociales du fait des dommages causés par les intempéries.

De même, les échéances de cotisations pourront être reportées.

Pour en savoir plus sur les démarches à réaliser : https://www.urssaf.fr/accueil/actualites/aides-aux-victimes-intemperies.html

Bonus-malus

Depuis le 1er septembre 2022, s’applique un « bonus-malus » sur les contributions chômage permettant d’en moduler le taux dans les entreprises de 11 salariés et plus relevant de secteurs d’activité dont le taux de séparation moyen est supérieur à 150 % sur une certaine période.

Outre certains paramètres propres à la formule de calcul ayant évolué au 1er mars 2026, un secteur d’activité n’est plus concerné par ce bonus-malus depuis cette même date : le secteur du « travail du bois, industries du papier et imprimerie ».

Restent concernés par le bonus-malus, les secteurs suivants :

- Fabrication de denrées alimentaires, de boissons et de produits à base de tabac

- Production et distribution d’eau, assainissement, gestion des déchets et dépollution

- Autres activités spécialisées, scientifiques et techniques

- Hébergement et restauration

- Transports et entreposage

- Fabrication de produits en caoutchouc et en plastique ainsi que d’autres produits minéraux non métalliques

Le saviez-vous ?

Le contrat à durée déterminée (cdd)

Le CDD doit être conclu pour l'exécution d'une tâche précise et temporaire et ne pas avoir pour objet ni pour effet de pourvoir durablement un emploi lié à l'activité normale et permanente de l'entreprise.

Quelques rappels :

La gazette des tribunaux

Comprendre les décisions des Tribunaux pour éviter les contentieux.

Décision des juges : la prime contractuelle revêt une nature de sanction pécuniaire prohibée.

Les juges ne remettent pas en cause les sanctions disciplinaires prononcées (elles sont proportionnelles aux fautes commises).

Toutefois, la prime étant supprimée en raison d’une faute commise par le salarié, il s’agit selon la Cour d’une sanction pécuniaire.

Le code du travail prévoit un principe clair auquel il est impossible de déroger : les sanctions pécuniaires sont interdites dans la relation de travail.

Un employeur ne peut pas sanctionner le comportement fautif d’un salarié ni par une retenue de salaire, ni par la suppression d’une prime.

Ici, le salarié transforme l’essai en contestant le non-versement de sa prime.

Une question ? une précision ?