Nouvelle obligation de partage de la valeur au 1er janvier 2025 dans les entreprises d’au moins 11 salariés : êtes-vous concernés ?

Dispositif obligatoire à titre expérimental pour 5 ans : du 30 novembre 2023 au 29 novembre 2028 s’appliquant aux exercices ouverts à compter du 1er janvier 2025.

ENTREPRISES EXCLUES D'OFFICE :

- Les entreprises individuelles ;

- Les SAPO si elles ont versé un dividende à leurs salariés au titre de l’exercice écoulé et n’ont pas fait usage de la possibilité de verser un dividende prioritaire proportionnel au capital social aux actionnaires en capital ;

- Les entreprises de moins de 50 salariés faisant partie d’une Unité Economique et Sociale (UES) assujettie à la participation.

- Vous êtes une société OU une entreprise de l’économie sociale et solidaire (ESS) * dont l’accord de branche étendu le prévoit

- Vous employez au moins 11 salariés

- Vous n’êtes pas soumis à l’obligation de mettre en place un dispositif de participation

ESS * : Vous n’avez pas mis en place un dispositif de participation au titre de l’exercice concerné.

- ET vous réalisez un bénéfice net fiscal supérieur ou égal à 1 % de votre chiffre d’affaires pendant chacun des 3 derniers exercices consécutifs

ESS * : Vous ne déclarez pas de bénéfice net fiscal + vous réalisez pendant 3 exercices consécutifs un résultat excédentaire au moins égal à 1 % des recettes.

Quel calcul d’effectif retenir ?

L’effectif dit “Code de la sécurité sociale” : effectif annuel correspondant à la moyenne du nombre de personnes employées au cours de chacun des mois de l’année civile précédente.

A partir de quand une entreprise est-elle assujettie à l’obligation de mettre en place de la participation ?

A compter du 1er exercice ouvert postérieurement à une période de 5 années civiles pendant chacune desquelles le seuil de 50 salariés a été atteint ou dépassé.

Quels sont les 3 exercices pris en compte au 1er janvier 2025 ?

Il s’agit des 3 exercices précédents la date du 1er janvier 2025 (ex : pour un exercice ouvert du 1er janvier au 31 décembre 2025, les exercices pris en compte sont : 2022, 2023 et 2024).

* ESS : dispositions adaptées pour toutes personnes morales mentionnées au 1° du II de l’article 1er de la loi n° 2014-856 du 31 juillet 2014, notamment : associations, mutuelles, coopératives ou fondations, de droit privé et relevant du secteur de l’économie sociale et solidaire.

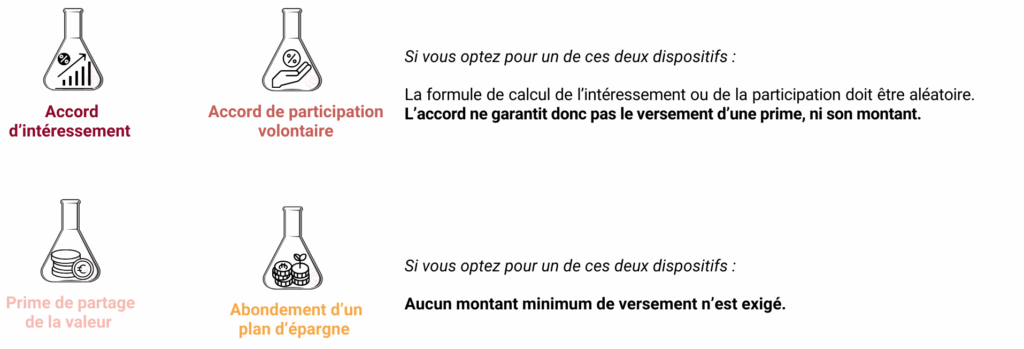

Vous avez déjà mis en œuvre un de ces dispositifs dans l’entreprise ?

Si c’est le cas, et qu’il s’applique sur l’exercice au titre duquel vous êtes soumis à cette nouvelle obligation : vous n’avez pas à mettre en place un nouveau dispositif supplémentaire.

Cette nouvelle obligation s’applique aux exercices ouverts à compter du 1er janvier 2025 et pour chaque exercice concerné.