Récap des principales nouveautés à connaître en social ce mois de mars 2025 :

Frais de transport domicile - lieu de travail

La loi de finances pour 2025 prolonge pour l’année 2025 la possibilité de bénéficier d’une exonération de 75% au lieu de 50% sur la prise en charge des titres de transports publics.

Pour rappel, l’employeur est tenu de prendre en charge une partie des abonnements aux transports en commun souscrits par ses salariés pour faire le trajet domicile/lieu de travail. Cette prise en charge est obligatoire pour tous les salariés y compris les salariés à temps partiel. Elle est exonérée de cotisations sociales à hauteur de 50% du prix des abonnements, sans conditions.

Depuis 2022, et jusqu’au 31 décembre 2025, la prise en charge des frais est exonérée jusqu’à 75 % du coût de l’abonnement aux transports publics, sans qu’il y ait lieu de s’attacher à vérifier l’éloignement entre le domicile et le lieu de travail.

CPF

Les actions de formation sanctionnées par certaines certifications/habilitations ou attestations sont éligibles au compte personnel de formation (CPF).

Jusqu’au 16 février 2025, étaient également éligibles au CPF les actions de formation d’accompagnement et de conseil dispensées aux créateurs ou repreneurs d’entreprises ayant pour objet de réaliser leur projet de création ou de reprise d’entreprise et de pérenniser l’activité de celle-ci.

Depuis le 17 février 2025, ces actions de formations ne sont plus éligibles au CPF (à moins qu’elles ne soient sanctionnées des certifications imposées pour être éligible au CPF).

Pour rappel, le reste à charge obligatoire lorsqu’une personne active souhaite financer une formation via le CPF est est de 102,23 € (depuis le 1er janvier 2025).

Prime de partage de la valeur

RAPPEL : la prime de partage de la valeur est un dispositif facultatif, qui bénéficie, sous conditions, d’un régime social et fiscal favorable.

Soumise à certaines conditions, dont la nécessité d’établir une décision unilatérale (ou de négocier un accord d’entreprise), les primes accordées aux salariés éligibles bénéficient de l’exonération de cotisations et contributions sociales dans la limite de 3 000 € par salarié et par année civile. Ce plafond est porté à 6 000 € dans les entreprises d’au moins 50 salariés mettant en œuvre un accord d’intéressement et dans les entreprises de moins de 50 salariés mettant en œuvre un accord d’intéressement ou de participation volontaire (sous certaines conditions).

La loi de financement de la Sécurité sociale pour 2025 altère ce régime favorable en intégrant la prime de partage de la valeur dans les revenus d’activité pris en compte pour être éligible et calculer la réduction générale de cotisations applicable au salarié.

A ce jour, ouvrent droit à la réduction générale de cotisations les rémunérations inférieures à 1,6 SMIC. en tenant compte désormais du montant de la prime de partage de la valeur, la rémunération de certains salariés peut atteindre ou dépasser 1,6 SMIC : dans ce cas, la réduction générale de cotisations n’est plus applicable ; le coût global sera donc plus important pour l’employeur pour les primes versées au salariés percevant les plus bas salaires.

Par exemple, un salarié qui perçoit 2000 € de salaire brut mensuel, et perçoit en mars 2025 une prime de partage de la valeur de 200€ : la réduction générale de cotisations est toujours applicable (car il perçoit moins d’1,6 SMIC) sur le mois.

A contrario, s’il perçoit, dans ces mêmes conditions, une prime de partage de la valeur de 3000 € sur ce même mois : la réduction générale de cotisations n’est plus applicable (le salarié perçoit plus de 1,6 SMIC), ce qui augmente les cotisations dues sur le salaire mensuel du salarié.

Important : La loi de financement de la Sécurité sociale pour 2025 impose l’application de la mesure depuis le 1er janvier 2025 (bien que la loi ne soit applicable que depuis sa publication au Journal Officiel, le 28 février 2025).

Vous avez versé une prime de partage de la valeur sur le mois de janvier ou février 2025 ?

Une régularisation de la réduction générale des cotisations sera à prévoir, si le plafond de 1,6 SMIC est atteint ou dépassé, pour les salariés toujours présents au 1er mars 2025. En revanche, pour les salariés concernés mais qui sont sortis des effectifs avant le 1er mars 2025, aucune régularisaiton n’est à prévoir (information apportée par le Bulletin Officiel de la Sécurité Sociale, BOSS).

Pourboires

Jusqu’au 31 décembre 2024, les pourboires volontaires remis par les clients pour le service dans les établissements commerciaux dans lesquels existe la pratique du pourboire (les restaurants, taxis ou coiffeurs, par exemple) bénéficiaient d’exonérations sociales et fiscales (sous conditions).

La loi de finances pour 2025 a finalement acté de la prolongation du dispositif pour l’année 2025.

Ainsi, jusqu’au 31 décembre 2025, les pourboires (sous respect des conditions fixées légalement) sont exonérés de cotisations et contributions sociales.

Apprentissage

Plusieurs nouveautés sont entrées en vigueur (ou vont l’être dans les prochains jours), et notamment :

- Modification du montant des aides à l’apprentissage

- Mise en place d’un délai de transmission des contrats en cours ou à venir à l’OPCO

- Baisse du plafond d’exonération des cotisations sociales.

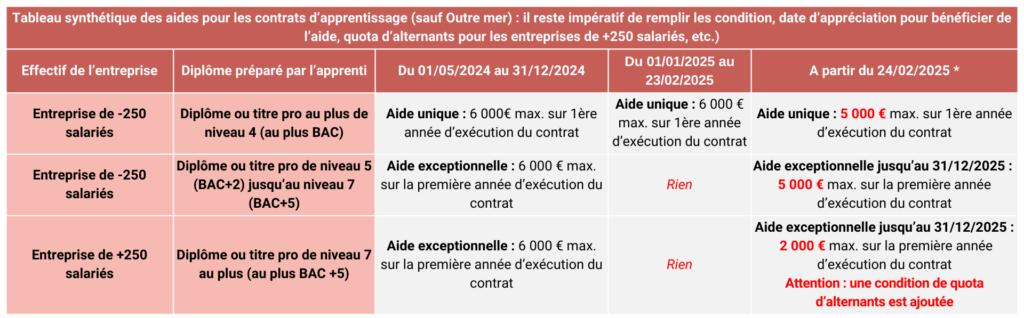

Montant des aides à l’apprentissage (décret n° 2025-174 du 22 février 2025) :

* Le montant de l’aide est maintenu à 6 000 € pour l’embauche d’apprentis en situation de handicap (cumul dans les mêmes conditions).

NOUVEAU : depuis le 24/02/2025, le bénéfice des aides est subordonné à la condition de ne pas avoir bénéficié d'une aide à l'embauche d'apprenti au titre d'un contrat d'apprentissage précédemment conclu entre un même employeur et un même apprenti pour la même certification professionnelle.

Transmission du contrat à l’OPCO :

Nouveauté : Le décret du 22 février 2025 impose désormais de transmettre le contrat d’apprentissage au plus tard dans les 6 mois après sa conclusion auprès de l’OPCO compétente, pour pouvoir bénéficier des aides (aide unique ou aide exceptionnelle) à l’apprentissage.

Ainsi le contrat est transmis :

- pour les contrats conclus depuis le 01/01/2025 : au plus tard dans les 6 mois après sa conclusion ;

- pour les contrats d’apprentissage conclus entre le 01/01/2023 et le 31/12/2024 ainsi que pour les contrats de professionnalisation conclus entre le 01/01/2023 et le 31/04/2024 : au plus tard le 30/06/2025.

Baisse de la rémunération nette :

Nouveauté : La loi de financement de la Sécurité sociale pour 2025 prévoit pour les contrats conclus à partir du 1er mars 2025 :

- une baisse du plafond d’exonération des cotisations salariales : exonération sur la part de la rémunération inférieure ou égale à 50% SMIC (au lieu de 79%) ;

- un assujetissement à CSG/CRDS sur la part de la rémunération supérieure à 50% SMIC (au lieu d’une exonération totale).

Par conséquent, la rémunération nette de l’apprenti s’en trouvera réduite d’autant.

Indemnités journalières de la Sécurité sociale

Un décret du 20 février 2025 vient baisser le plafond servant au calcul des indemnités journalières de la Sécurité sociale (IJSS).

A ce jour, les IJSS maladie sont calculées en fonction d’un salaire journalier de base, calculé sur la base des salaires des 3 mois précédant l’arrêt de travail, dans la limite d’un montant égale à 1,8 SMIC.

Pour les arrêts de travail débutant à compter du 1er avril 2025, cette limite est abaissée à 1,4 SMIC, soit, une baisse d’indemnisation de la Sécurité sociale pour les salariés dont le salaire des référence est au moins égal à 2 522,52 € (selon valeur du SMIC au 01/01/2025).

Cette perte d’indemnisation peut, si le maintien de salaire est applicable, être compensée en tout ou partie par l’employeur (ou l’organisme de prévoyance complémentaire, selon le cas). Le reste à charge sera donc plus important pour les arrêts de travail prescrits à compter du 1er avril 2025 pour les salariés ayant les salaires les plus bas.

Face à cette augmentation du reste à charge, une hausse des cotisations de prévoyance sur les garanties incapacité de travail semble à prévoir...

Avantages en nature

Un arrêté du 25 février 2025 publié au Journal officiel, relatif aux avantages en nature prévoit notamment :

- une modification de certaines règles de calcul des avantages en nature véhicule ;

- une prolongation et modification du régime applicable aux véhicules électriques ;

- une prolongation des dispositions applicables aux bornes de recharge électrique.

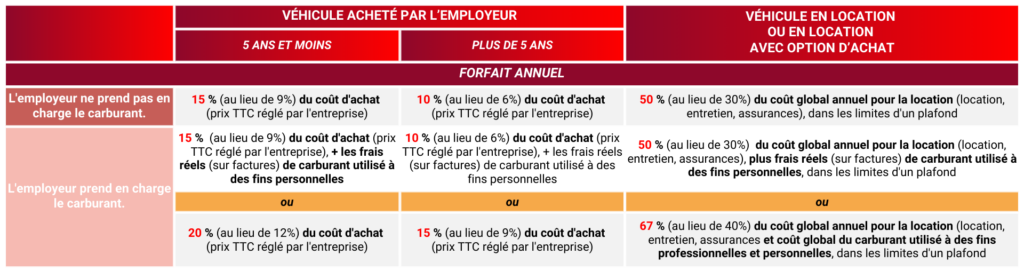

Modification des règles de calcul des avantages en nature véhicule, lorsqu’il s’agit d’une indemnisation forfaitaire, notamment :

Ces nouvelles règles de calcul s’appliquent uniquement aux véhicules mis à disposition à partir du 1er février 2025.

Le véhicule est considéré mis à la disposition du salarié à compter de la date d’attribution fixée par l’accord conclu entre l’employeur et le salarié.

Modification et prolongation des règles applicables aux véhicules électriques :

Lorsque le véhicule électrique est mis à la disposition du salarié à partir du 1er février 2025, l’évaluation se fait entre le 1er février 2025 et 31 décembre 2027 de la manière suivante :

Deux abattements s’appliquent au montant de l’évaluation ainsi calculée :

- En cas d’évaluation sur la base d’une valeur réelle, l’avantage est calculé après application d'un abattement de 50 % dans la limite de 2 000,30 euros par an (valeur au 1er janvier 2025) ;

- En cas d’évaluation sur la base d’une valeur forfaitaire, l’avantage est calculé après application d'un abattement de 70 % dans la limite de 4 582 euros par an (valeur au 1er janvier 2025).

Attention : dans ce cas, une nouvelle condition est ajoutée pour bénéficier de ce régime plus favorable applicable entre le 1er février 2025 et 31 décembre 2027 : le véhicule doit respecter un éco-score minimum(défini au c du I de l’article D. 251-1 du Code de l’énergie).

Prolongation des dispositions applicables aux bornes de recharge électrique :

Comme annoncé, les règles de calcul de l’avantage en nature favorables sont prolongées jusqu’au 31 décembre 2027, à savoir :

- Lorsque la borne est installée sur le lieu de travail : L'avantage en nature évalué à hauteur d'un montant nul, y compris pour les frais d'électricité.

- Lorsque la borne est installée en-dehors du lieu de travail : En cas de prise en charge par l'employeur de tout ou partie des frais relatifs à l'achat et à l'installation d'une borne de recharge :

- La mise à disposition de la borne cesse à la fin du contrat de travail : exclue de l'assiette des cotisations et contributions sociales ;

- La borne est installée au domicile du salarié et non retirée à la fin du contrat de travail : exclue de l'assiette des cotisations et contributions sociales dans la limite de 50 % des dépenses réelles que le salarié aurait dû engager pour l'achat et l'installation de la borne, dans la limite de 1 043,50 € (valeur actualisées pour 2025) (lorsque la borne a plus de 5 ans : limites portées à 75 % des dépenses réelles et 1565,20 €, valeur actualisée pour 2025).

- Prise en charge par l'employeur d'autres frais (partie ou total) liés à l'utilisation d'une borne installée hors lieu de travail ou du coût d'un contrat de location d'une borne (hors frais d'électricité) : exclue de l'assiette des cotisations et contributions sociales dans la limite de 50 % du montant des dépenses réelles que le salarié aurait dû engager.

Une question ? une précision ?