Récap des principales nouveautés à connaître en social ce mois d’avril 2025 :

Tarification AT/MP

Qu’est-ce que la tarification AT/MP ?

Il s’agit d’un taux de cotisation accident du travail et maladie professionnelle, appliqué aux entreprises. Ce taux de cotisation peut être (selon conditions) :

- collectif : il s’applique à plusieurs entreprises d’un même secteur d’activité ;

- individuel : il s’applique à une entreprise ;

- mixte : il combine le taux collectif et individuel.

Les taux dépendent de la sinistralité constatée et sont fixés par un arrêté.

Quelle tarification en 2025 ?

Suite aux délais dans lequel a été votée la loi de financement de la sécurité sociale (LFSS) pour 2025, l’arrêté fixant les taux de 2025 n’a pas pu être publié dans les temps pour une application au 1er janvier 2025. Le taux de cotisation AT/MP appliqué dans l’entreprise en 2024 était donc prolongé pour l’année 2025 jusqu’à publication de l’arrêté.

Où en est-on aujourd’hui ?

Une actualité du site net-entreprises.fr et un décret du 4 avril 2025, indiquent que les taux 2024 restent applicables jusqu’au 30 avril 2025. Les arrêtés fixant les majorations, les taux collectifs et les coûts moyens devraient paraître pour être applicable au 1er mai 2025 (sans effet rétroactif). Ces taux seront donc ensuite consultables notamment sur le compte net-entreprises des entreprises.

DOETH

Entreprises de 20 salariés et plus, n’oubliez-pas : la déclaration obligatoire d’emploi des travailleurs handicapés (DOETH) pour 2024 est à effectuer par la DSN d’avril 2025, exigible au 5 ou 15 mai 2025.

En vue de la déclaration à effectuer, l’URSSAF a transmis aux entreprises les informations suivantes :

- l’effectif des bénéficiaires de l’obligation (BOETH) employés dans l’année ;

- l’effectif de salariés employés relevant d’un ECAP (emploi exigeant des conditions d’aptitudes particulières) ;

- l’effectif assujetissement à l’OETH.

Facteurs d’exposition

Vous avez déclaré, avec la DSN de décembre dernier, les facteurs de risques professionnels auxquels les salariés ont été exposés au-delà des seuils fixés pour chacun des risques au cours de l’année 2024.

Vous avez fait une erreur dans votre déclaration ?

Vous pouvez rectifier votre déclaration dans votre DSN de mars 2025 (exigible le 7 ou 15 avril 2025).

Réduction des taux maladie et allocations familiales

La loi de financement de la Sécurité sociale a modifié les plafonds d’application de la réduction des taux de la cotisation maladie et allocations familiales.

S’appliquent désormais :

- 2,25 SMIC (au lieu de 2,5 SMIC) pour la réduction du taux de la cotisation maladie ;

- 3,3 SMIC (au lieu de 3,5 SMIC) pour la réduction du taux de la cotisation famille.

Un décret du 4 avril 2025 précise qu’il s’agit de la valeur du SMIC au 1er janvier 2025 (1801,84€ pour 151,67 heures mensuelles).

Cette modification s’applique depuis le 1er janvier 2025.

Médecine du travail

Suite aux modifications apportées par la loi n°2021-1018 du 2 août 2021 (dite loi “ santé au travail ”), les modèles de documents que peut établir le médecin du travail devaient être mis à jour.

Une tentative de mise à jour avait été fait par un arrêté du 26 septembre 2024. Rapidement, un arrêté du 5 novembre 2024 avait abrogé le premier arrêté afin de permettre aux acteurs concernés de préparer le déploiement des nouveaux modèles de documents.

Un arrêté du 3 mars 2025, publié au Journal officiel le 15 mars dernier, a finalement mis à jour :

- le modèle d’attestation de suivi ;

- le modèle d’avis d’aptitude ;

- le modèle d’avis d’inaptitude ;

- le modèle de documents comportant les propositions de mesures individuelles d’aménagement, d’adaptation ou de transformation du poste de travail ou de mesures d’aménagement du temps de travail.

Afin de nouveau de permettre aux acteurs concernés de préparer le déploiement des nouveaux modèles de documents, ces modèles entreront en vigueur au 1er juillet 2025.

Pour consulter les nouveaux modèles bientôt applicables : https://www.legifrance.gouv.fr/download/pdf?id=yFHk8BqGhhVbGD-csP_674vKSk5AJ5_K4MfKeTuWgLs=

Contrat de sécurisation professionnelle (CSP)

Le CSP est prolongé par arrêté jusqu’au 31/12/2025.

Qu’est ce que le CSP ?

Le CSP est un dispositif d'accompagnement bénéficiant aux salariés licenciés pour motif économique dans les entreprises de moins de 1 000 salariés et les entreprises en redressement ou en liquidation judiciaire. Il comprend plusieurs mesures visant à accélérer le retour dans l'emploi et permet une meilleure indemnisation pour le salarié.

Le saviez-vous ?

CADEAUX, CHÈQUES CADEAUX OU BONS D’ACHAT

Vous souhaitez offrir des chèques/cartes cadeaux à vos salariés à l’occasion de la fête des mères/fête des pères, d’une naissance ou d’un mariage ?

Pensez à garder la preuve de la remise effective des chèques/cartes cadeaux aux salariés avec l’indication du montant remis !

En effet, en cas de contrôle URSSAF, l’employeur doit être en mesure d’en rapporter la preuve (liste d’émargement, reçus, etc) afin de pouvoir vérifier que les seuils d’exonération sont bien respectés.

D’une manière générale, les documents ou pièces justificatives nécessaires à l'établissement de l'assiette ou au contrôle des cotisations et cotisations sociales doivent être conservés pendant une durée d'au moins 6 ans.

Veillez donc à bien conserver tous les justificatifs même si les bons d’achat versés sont exonérés de cotisations. A défaut, les sommes versées peuvent faire l’objet d’un redressement en cas de contrôle.

La gazette des tribunaux

Comprendre les décisions des Tribunaux pour éviter les contentieux.

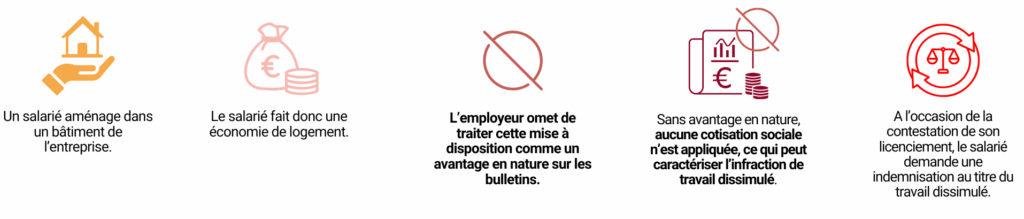

L’avantage en nature n'est pas mentionné sur le bulletin de paie et n'est donc pas soumis à cotisations : le travail dissimulé est caractérisé.

La mise à disposition d'un logement de fonction de manière gratuite est constitutive d'un avantage en nature qui doit être évalué pour être soumis à cotisations sociales.

Selon le Code du travail, le fait pour tout employeur de se soustraire intentionnellement aux déclarations relatives aux salaires ou aux cotisations sociales est constitutif de travail dissimulé.

Le simple fait de ne pas faire apparaitre l'avantage en nature de logement sur les bulletins de paie suffit à caractériser l’intention de l’employeur de dissimuler cet avantage et caractérise le délit de travail dissimulé.